El intento de la administración de Trump de redefinir el orden comercial global ha provocado una gran volatilidad en los mercados internacionales. Aunque los ajustados diferenciales crediticios parecen ofrecer un margen limitado para obtener rentabilidades atractivas, Tom Mansley opina que existe un «punto óptimo» en determinados activos hipotecarios maduros en EE. UU., que ofrece una oportunidad de inversión especialmente atractiva.

11 de julio de 2025

La incertidumbre política ha provocado un comienzo volátil para la era Trump 2.0

El poco convencional enfoque político de la Administración Trump —imposición de aranceles comerciales, grandes recortes presupuestarios y planes para implantar importantes reducciones fiscales corporativas y desregulación— ha generado unos niveles de incertidumbre sin precedentes para los inversores.

Aunque se han recuperado las pérdidas sufridas tras el «Día de la Liberación» del 2 de abril, todo este episodio ha tenido un coste.

Los rendimientos de los bonos del Tesoro han subido, el dólar estadounidense se ha desplomado y el oro, un refugio tradicional en tiempos de incertidumbre, se ha disparado, lo que plantea dudas sobre si la moneda estadounidense sigue teniendo el mismo atractivo como «refugio seguro».

Los aranceles de Trump no están afectando al mercado inmobiliario estadounidense

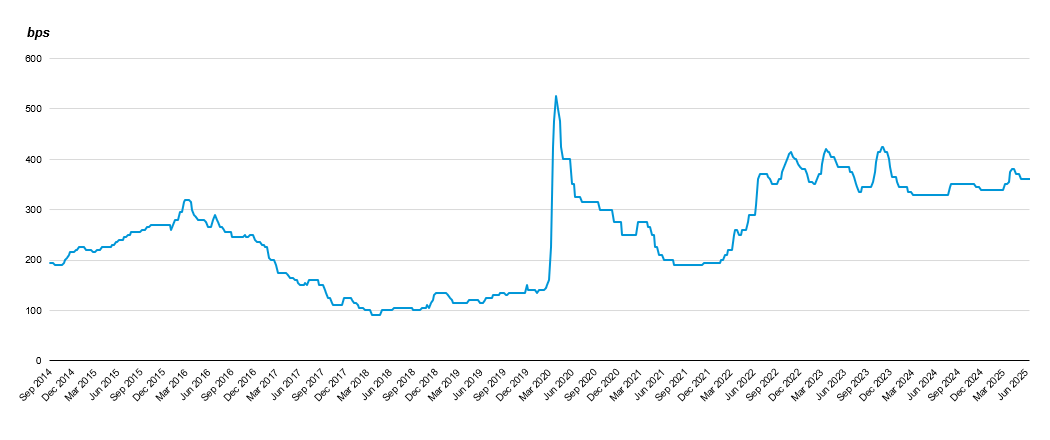

Si bien la incertidumbre sobre la política comercial y migratoria de EE. UU., así como el proyecto de ley presupuestaria que podría aumentar significativamente los niveles de deuda pública, ha afectado a los bonos del Tesoro y al dólar estadounidense, los rápidos cambios en las políticas del Gobierno estadounidense no han afectado a los consumidores nacionales ni al sector inmobiliario. En nuestra opinión, el mercado de valores respaldados por hipotecas residenciales (RMBS, por sus siglas en inglés) sigue siendo un refugio relativo no reconocido ni suficientemente valorado por los inversores, presentando diferenciales amplios, tanto en términos históricos como en comparación con otras clases de activos como los bonos de alto rendimiento (high yield).

Diferenciales de los RMBS tradicionales

Non-Agency

La rentabilidad pasada no es un indicador de rentabilidad futura ni de tendencias actuales o futuras.

Fuente: TRACE, Wells Fargo Securities, June 20, 2025. Gráfico actualizado trimestralmente Para fines meramente ilustativos.

Fuente: TRACE, Wells Fargo Securities, June 20, 2025. Gráfico actualizado trimestralmente Para fines meramente ilustativos.

¿Tan seguro como el ladrillo? Por qué somos optimistas con respecto al sector residencial en EE. UU.

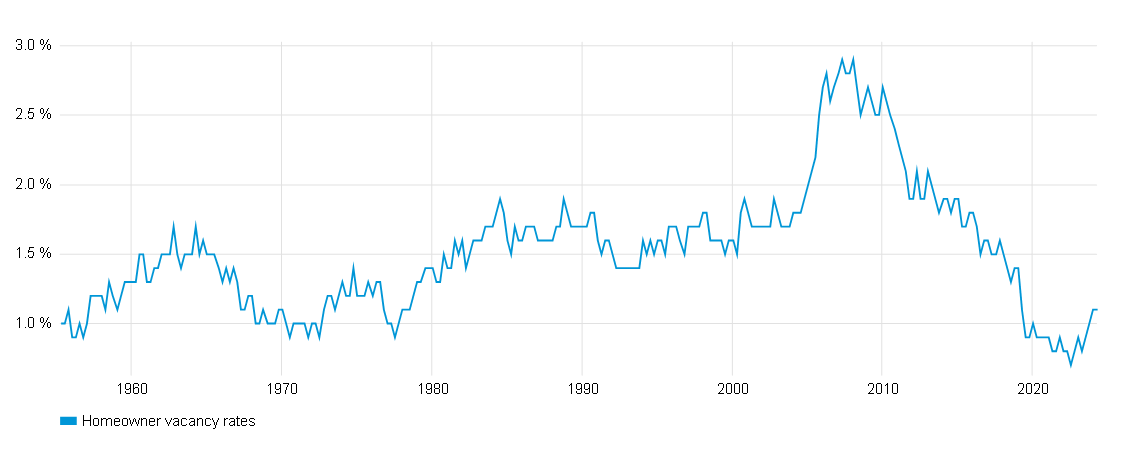

A pesar de la volatilidad en los mercados de renta fija y variable, consideramos que el mercado de la vivienda en EE. UU. se caracteriza por una relativa consistencia y una fortaleza subyacente. Impulsado por una demanda sostenida por parte de los compradores, una oferta limitada y saneados patrones de financiación, el mensaje principal que asociamos con los activos residenciales es la estabilidad. En línea con un entorno económico favorable, las tasas de viviendas vacías en propiedad se sitúan en torno al 1 %, cerca de sus mínimos históricos de varias décadas, lo que refuerza aún más nuestra visión positiva sobre el sector.

Tasas de viviendas vacías en EE. UU.

Del 31 de marzo de 1956 al 31 de marzo de 2025

La rentabilidad pasada no es un indicador de rentabilidad futura ni de tendencias actuales o futuras.

Fuente : Bloomberg.

Fuente : Bloomberg.

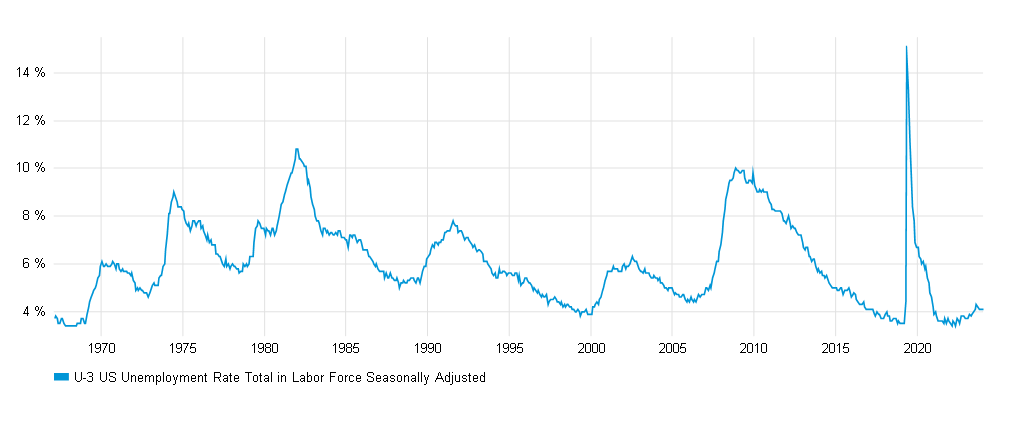

Respaldado por la fortaleza del mercado laboral —que se refleja en una baja tasa de desempleo y el aumento de los salarios—, los índices de morosidad y ejecuciones hipotecarias se mantienen en niveles extremadamente bajos. Esto pone de manifiesto la sólida posición crediticia de los prestatarios y la prioridad que otorgan al cumplimiento de sus pagos hipotecarios.

Tasa de desempleo en EE. UU.

Del 31 de enero de 1968 al 31 de diciembre de 2024

Fuente : Bloomberg.

Buscando el «punto óptimo» en el vasto universo de los títulos respaldados por hipotecas estadounidenses

La escala del mercado de valores respaldados por hipotecas (MBS, por sus siglas en inglés) puede sorprender a algunos inversores: se trata de un mercado altamente líquido y diversificado, con un volumen superior a los 10,8 billones de dólares1, que representa aproximadamente una cuarta parte del universo total de renta fija en EE. UU. Como uno de los segmentos más grandes del mercado de renta fija estadounidense, el espacio de Residential Mortgage-Backed Securities (RMBS) ofrece a los gestores activos amplias oportunidades para ser altamente selectivos. Si bien algunos inversores optan por préstamos emitidos por agencias gubernamentales, nosotros preferimos posiciones centrales en hipotecas residenciales más maduras y solventes, en particular aquellas emitidas en el período comprendido entre 2004 y 2008.Creemos que una combinación de factores hace que estos activos sean especialmente atractivos:

- Alto valor subyacente del activo en relación con el tamaño del préstamo: Estas hipotecas “vintage” fueron emitidas cuando los precios de la vivienda eran considerablemente más bajos que en la actualidad, lo que significa que los prestatarios han acumulado una plusvalía significativa en sus propiedades. Esto implica que, como acreedores con garantía real, los inversores en estos activos se benefician de la seguridad que brinda el valor del activo tan alto frente al valor de préstamo relativamente bajo.

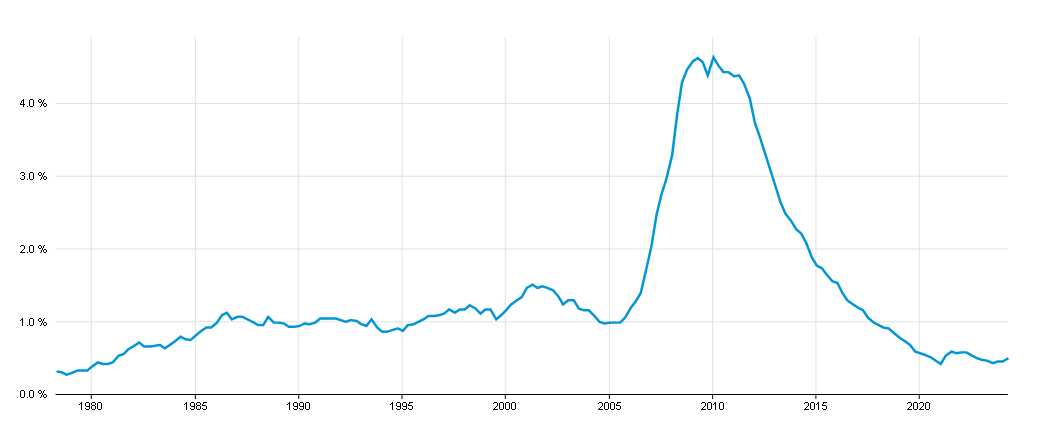

- Prestatarios con historial sólido de pagos: Desde nuestro punto de vista, el riesgo de impago más elevado para las hipotecas originadas en torno al “punto óptimo” de 2005 se produjo tras la crisis financiera global de 2007–2008. Desde entonces, las tasas de ejecución hipotecaria han caído por debajo incluso de los niveles observados entre 1990 y 2005, lo que indica que los titulares de estas hipotecas han cumplido con sus obligaciones tanto en contextos económicos desfavorables como favorables, y se han beneficiado además del ascenso constante en los precios de la vivienda.

Ejecuciones hipotecarias en % del total de préstamos (sin ajuste estacional)

Del 31 de marzo de 1979 al 31 de marzo de 2025

La rentabilidad pasada no es un indicador de rentabilidad futura ni de tendencias actuales o futuras.

Fuente: Bloomberg.

Fuente: Bloomberg.

- Los prestatarios han mostrado una baja sensibilidad a las fluctuaciones de los tipos de interés: Los titulares de hipotecas emitidas entre 2004 y 2008 que aún permanecen vigentes no sucumbieron a la tentación de refinanciar, incluso cuando los tipos de interés llegaron a situarse en torno al 3 %. Consideramos que, con los tipos de refinanciación actualmente más cercanos al 7 %2, es muy poco probable que opten por amortizar sus préstamos. Lo más habitual será que continúen realizando sus pagos regulares. Dado que muchas de estas hipotecas más antiguas cotizan actualmente como bonos con descuento (es decir, por debajo del valor nominal), incluso en el caso de que los prestatarios decidieran amortizar anticipadamente, los inversores en RMBS recuperarían su capital rápidamente a través de bonos descontados que retornan al valor nominal más rápido, lo que además mejora la rentabilidad. En este contexto, cualquier amortización anticipada que se produzca contribuye positivamente al componente de ingresos del retorno total que perciben los inversores en carteras de RMBS.

Cobertura del riesgo de tipos de interés para obtener una prima

Mantener una cartera central compuesta por hipotecas maduras y estables, especialmente diseñada para incluir prestatarios que pagan a lo largo de todo el plazo del préstamo, debería, en nuestra opinión, ayudar a reducir el riesgo de amortización anticipada y, por ende, hacer que la duración sea más predecible. Sin embargo, el riesgo de tipos de interés persiste, aunque puede ser fácilmente mitigado mediante el uso de futuros sobre bonos del Tesoro, herramienta que utilizamos para reducir el riesgo de tipos de interés de la cartera y disminuir aún más la volatilidad.

De este modo, creemos que una cartera puede replicar los ingresos propios de activos de bonos de alto rendimiento (high yield), al tiempo que añade el beneficio de una baja correlación con otras clases de activos.

RMBS: construidos sobre bases más sólidas

Aunque los impactos de eventos globales como el colapso de Long Term Capital Management en 1998, la crisis financiera global de 2007-08 o la pandemia de COVID pueden afectar prácticamente a cualquier clase de activo, consideramos que el mercado de bonos hipotecarios de EE. UU. está hoy mejor protegido que nunca por diversos factores domésticos favorables, como una demanda de viviendas muy superior a la oferta y el sólido mercado laboral.

Además, más allá de las incertidumbres políticas relacionadas con la administración estadounidense, que continúan pesando sobre muchos activos de riesgo, particularmente en sectores dependientes del comercio internacional como la manufactura, la energía o la farmacéutica, creemos que áreas como la vivienda y el crédito al consumo permanecerán fuera de la agenda política gubernamental, reduciendo así el riesgo de desarrollos regulatorios adversos.

En el actual entorno de incertidumbre impulsada por la política, confiamos en que las carteras de RMBS, especialmente aquellas centradas en hipotecas maduras, puedan seguir generando retornos atractivos para los inversores. En nuestra opinión, en un entorno de inversión volátil, estos retornos pueden ser aún más valiosos.

Si bien los bonos emitidos entre 2004 y 2008 no estarán disponibles indefinidamente debido a la naturaleza temporal de las hipotecas, consideramos que este es un excelente punto de entrada para adquirir estos activos, que deberían continuar representando una propuesta de valor rentabilidad-riesgo muy atractiva para los inversores en los próximos años.

Aunque puedan surgir otras oportunidades igualmente atractivas dentro del vasto universo RMBS con el tiempo, creemos que los inversores harían bien en capitalizar estos activos subestimados mientras aún estén disponibles.

Tom Mansley dirige la estrategia de valores respaldados por hipotecas en GAM Investments.

Fuentes

1Asociación de la Industria de Valores y Mercados Financieros (SIFMA), diciembre de 2021

2Bloomberg, julio de 2025

1Asociación de la Industria de Valores y Mercados Financieros (SIFMA), diciembre de 2021

2Bloomberg, julio de 2025