L'approccio politico non convenzionale dell'amministrazione Trump – dall'imposizione di dazi commerciali su vasta scala, ai tagli drastici ai bilanci pubblici e ai piani di forte riduzione delle imposte sulle società e di deregolamentazione – ha creato un livello di incertezza senza precedenti per gli investitori.

11 luglio 2025

L'incertezza politica ha determinato un inizio instabile per Trump 2.0

L'approccio politico non convenzionale dell'amministrazione Trump – dall'imposizione di dazi commerciali su vasta scala, ai tagli drastici ai bilanci pubblici e ai piani di forte riduzione delle imposte sulle società e di deregolamentazione – ha creato un livello di incertezza senza precedenti per gli investitori.

Sebbene le perdite subite all'indomani del “Liberation Day” del 2 aprile siano state recuperate, l'intera vicenda ha avuto un costo.

I rendimenti dei titoli del Tesoro sono aumentati, il dollaro statunitense ha subito un crollo e l'oro, tradizionale bene rifugio in tempi di incertezza, ha registrato un'impennata, sollevando interrogativi sul fatto che la valuta statunitense mantenga ancora lo stesso fascino di “bene rifugio”.

I dazi di Trump non incidono sul mercato immobiliare statunitense

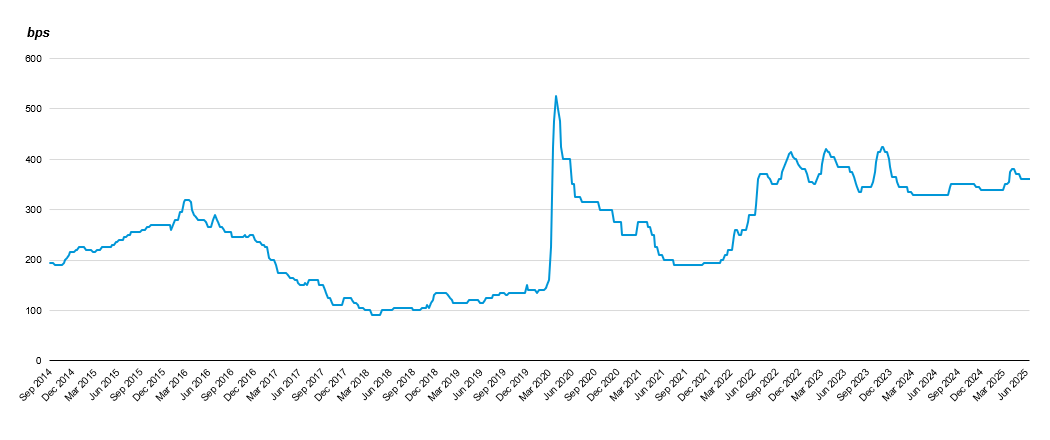

Sebbene l'incertezza sulla politica commerciale e sull'immigrazione degli Stati Uniti, nonché la proposta di legge di bilancio che potrebbe aumentare significativamente il livello del debito pubblico, abbiano influito sui titoli del Tesoro e sul dollaro statunitense, le rapide modifiche alle politiche del governo americano non hanno preso di mira i consumatori interni né il settore immobiliare. A nostro avviso, lo status di rifugio relativamente sicuro dei titoli garantiti da ipoteche residenziali (RMBS) rimane sottovalutato e poco apprezzato dagli investitori, con spread elevati sia su base storica che rispetto ad altre classi di attività come le obbligazioni high yield.

Spread RMBS legacy

Non-Agency

Le tendenze passate e attuali non devono essere considerate indicative delle tendenze future.

Fonte: TRACE, Wells Fargo Securities, 20 giugno 2025. Grafico aggiornato su base trimestrale. Solo a scopo illustrativo.

Fonte: TRACE, Wells Fargo Securities, 20 giugno 2025. Grafico aggiornato su base trimestrale. Solo a scopo illustrativo.

Solidi come case? Perché siamo ottimisti sulle prospettive del settore residenziale statunitense

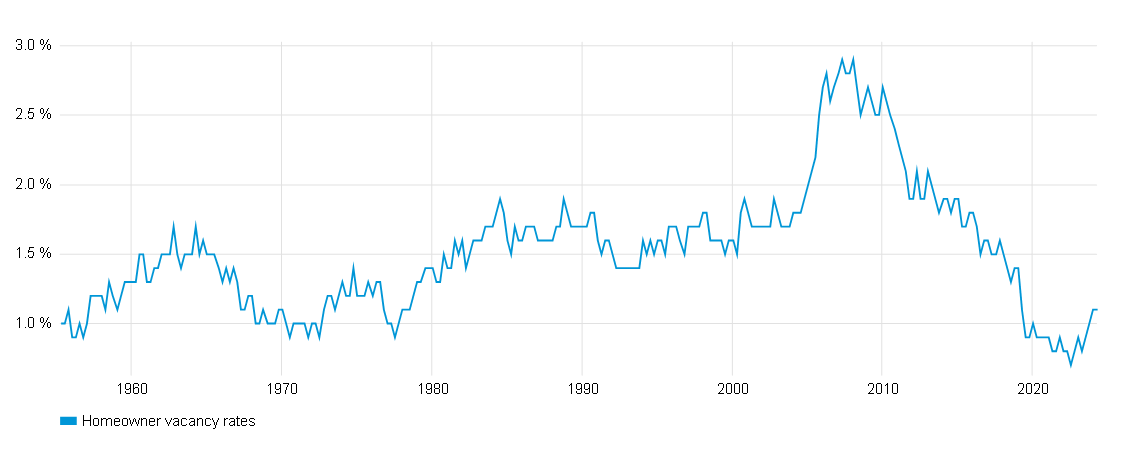

Nonostante la volatilità dei mercati obbligazionari e azionari in generale, riteniamo che il mercato immobiliare sia caratterizzato da una relativa stabilità e da una forza intrinseca. Grazie alla domanda costante da parte degli acquirenti, all'offerta limitata e all'andamento positivo dei prestiti, il tema dominante che associamo agli immobili residenziali è la stabilità. A testimonianza del contesto economico positivo, il tasso di sfitto delle abitazioni di proprietà è pari a circa l'1%, vicino ai minimi storici registrati negli ultimi decenni.

Tassi di sfitto delle abitazioni di proprietà negli Stati Uniti.

Dal 31 marzo 1956 al 31 marzo 2025

I rendimenti passati non sono indicativi dei rendimenti futuri né delle tendenze attuali o future.

Fonte: Bloomberg.

Fonte: Bloomberg.

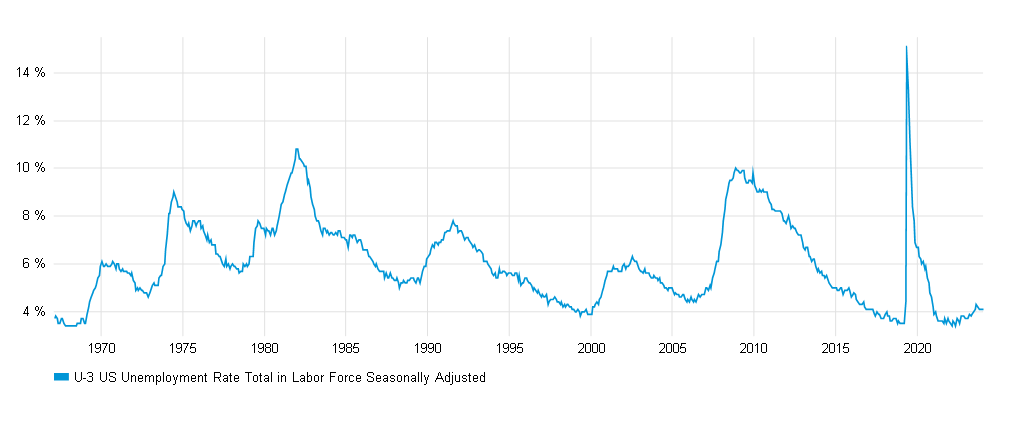

Sostenuti dalla resilienza del mercato del lavoro, che si manifesta in un basso tasso di disoccupazione e in un aumento dei salari, i tassi di insolvenza e di pignoramenti rimangono estremamente bassi, riflettendo la solida situazione creditizia dei mutuatari e la priorità che essi attribuiscono al servizio del mutuo.

Tasso di disoccupazione negli Stati Uniti

Dal 31 gennaio 1968 al 31 dicembre 2024

Fonte: Bloomberg.

Puntare al “punto ottimale” nel vasto universo dei titoli garantiti da ipoteca negli Stati Uniti

La vastità dell'universo dei titoli garantiti da ipoteca sorprende alcuni investitori: si tratta di un mercato altamente liquido e diversificato, con un valore superiore a 10,8 trilioni di dollari1, che rappresenta circa un quarto dell'intero universo del reddito fisso statunitense. Essendo un segmento molto ampio del mercato del reddito fisso statunitense, il settore dei RMBS offre ai gestori attivi immense opportunità di essere altamente selettivi.

Mentre alcuni investitori potrebbero preferire i prestiti garantiti da agenzie, noi privilegiamo invece un portafoglio core composto da mutui residenziali più maturi e consolidati, in particolare quelli emessi nel periodo 2004-2008. Riteniamo che diversi fattori contribuiscano a rendere questi asset particolarmente interessanti:

- Elevato valore intrinseco rispetto all'importo del prestito: Questi mutui vintage sono stati emessi quando i prezzi delle case erano notevolmente inferiori a quelli attuali, il che significa che da allora i mutuatari hanno accumulato un patrimonio netto molto significativo nelle loro proprietà. Ciò significa che, in qualità di creditori garantiti, gli investitori in questi asset beneficiano della sicurezza di un valore patrimoniale molto elevato con un valore del prestito relativamente basso.

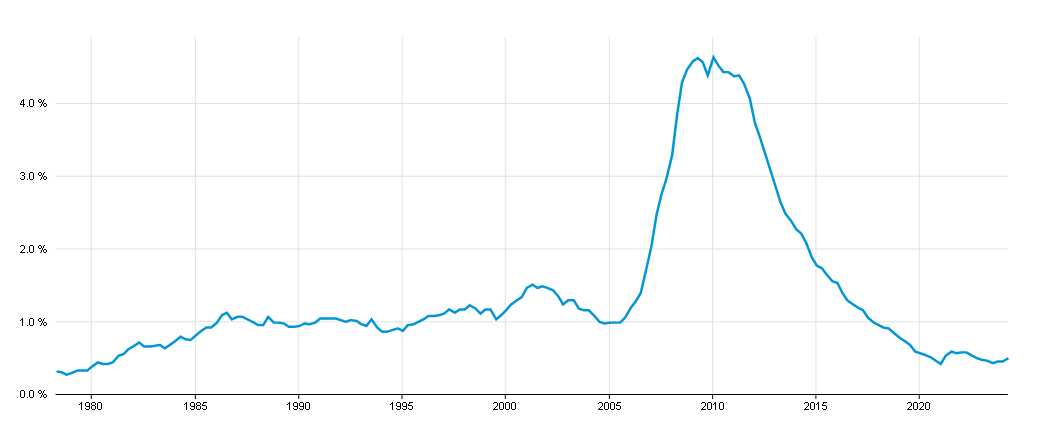

- I mutuatari con una lunga esperienza hanno una storia di rimborsi stabile: A nostro avviso, il picco del rischio di insolvenza per i mutui ipotecari originati intorno al 2005, periodo di massima espansione del mercato, si è verificato all'indomani della crisi finanziaria globale del 2007-2008. Da allora, i tassi di pignoramento sono scesi al di sotto dei livelli registrati nel periodo 1990-2005, indicando che i mutuatari hanno continuato a rimborsare i propri debiti sia nei periodi di congiuntura sfavorevole che in quelli favorevoli, approfittando al contempo del rialzo sostenuto dei valori immobiliari.

Pignoramenti in % del totale dei prestiti NSA

Dal 31 marzo 1979 al 31 marzo 2025

I rendimenti passati non sono indicativi dei rendimenti futuri né delle tendenze attuali o future.

Fonte: Bloomberg.

Fonte: Bloomberg.

- I mutuatari hanno mostrato una bassa sensibilità alle oscillazioni dei tassi di interesse: I mutuatari con mutui ipotecari originati nel periodo 2004-2008 e ancora in essere hanno resistito alla tentazione di rifinanziare anche quando i tassi erano bassi, al 3%. Riteniamo che, con tassi di rifinanziamento ora più vicini al 7%2, sia altamente improbabile che decidano di estinguere anticipatamente i loro prestiti e che, invece, continueranno a pagare regolarmente le rate. Poiché molti mutui più vecchi sono ora obbligazioni scontate (cioè negoziate al di sotto del valore nominale), anche se i mutuatari decidessero di rimborsare più rapidamente, gli investitori in RMBS recupererebbero rapidamente il loro capitale da un'obbligazione scontata che torna rapidamente al valore nominale, una mossa che aumenta anche il loro rendimento. Pertanto, qualsiasi mutuatario che decida di rimborsare più rapidamente contribuisce effettivamente a sostenere la componente di reddito dei rendimenti totali che gli investitori ricevono dai portafogli RMBS.

Copertura del rischio di tasso d'interesse per ottenere un premio

A nostro avviso, detenere un portafoglio core composto da mutui ipotecari maturi e stabili, in particolare quelli modellati per targetizzare mutuatari che rimborsano l'intero importo nel corso della durata del prestito, dovrebbe contribuire a ridurre il rischio di rimborso anticipato e quindi a rendere più prevedibile la duration. Tuttavia, il rischio di tasso d'interesse permane, ma può essere facilmente mitigato attraverso l'uso di futures su titoli del Tesoro, che utilizziamo per ridurre il rischio di tasso d'interesse del portafoglio e abbassare ulteriormente la volatilità. In questo modo, riteniamo che un portafoglio possa replicare il reddito degli asset obbligazionari ad alto rendimento, aggiungendo il vantaggio di una bassa correlazione con altre classi di asset.

RMBS – costruiti su basi più solide

Sebbene gli shock causati da eventi globali quali il fallimento di Long Term Capital Management nel 1998, la crisi finanziaria globale del 2007-2008 e la pandemia di Covid possano avere un impatto praticamente su qualsiasi classe di attività, riteniamo che il mercato obbligazionario ipotecario statunitense sia ora più protetto che mai da una serie di fattori interni favorevoli, quali l'eccesso di domanda rispetto all'offerta di case e il mercato del lavoro solido. Inoltre, al di là delle incertezze legate alla politica del governo statunitense che continuano a pesare su molti asset rischiosi, in particolare in settori come l'industria manifatturiera dipendente dal commercio transfrontaliero, l'energia o il farmaceutico, riteniamo che settori come l'edilizia residenziale e il credito al consumo rimarranno fuori dall'agenda politica del governo, riducendo così il rischio di sviluppi normativi sfavorevoli.

Nell'attuale contesto di incertezza politica, riteniamo che i portafogli RMBS, in particolare quelli concentrati su mutui stagionati, possano continuare a offrire rendimenti interessanti per gli investitori. A nostro avviso, in un contesto di investimento volatile, questi rendimenti potrebbero essere ancora più interessanti. Sebbene questi titoli emessi tra il 2004 e il 2008, per la loro stessa natura di mutui a termine, non saranno disponibili a tempo indeterminato, riteniamo che questo sia un ottimo momento per acquistare questi asset, che dovrebbero continuare a rappresentare un'opportunità molto interessante in termini di rapporto rischio/rendimento per gli investitori nei prossimi anni.

Sebbene nel vasto panorama dei RMBS possano emergere nel tempo altre opportunità altrettanto interessanti, a nostro avviso gli investitori farebbero bene a sfruttare questi asset sottovalutati finché sono ancora disponibili.

Tom Mansley gestisce la strategia su mortgage-backed securities di GAM Investments.

Fonti

1Securities Industry and Financial Markets Association (SIFMA), dicembre 2021

2Bloomberg, luglio 2025

1Securities Industry and Financial Markets Association (SIFMA), dicembre 2021

2Bloomberg, luglio 2025