Le azioni dei mercati emergenti offrono opportunità interessanti, ma richiedono un approccio selettivo. Ygal Sebban, Investment Director, evidenzia le aree di forza, sostenute da tendenze strutturali, supporto politico e valutazioni interessanti.

24 giugno 2025

Investire con successo nei mercati emergenti (EM) richiede una profonda comprensione delle tendenze macroeconomiche globali, tra cui flussi commerciali, cambiamenti geopolitici e sfide strutturali nei mercati sviluppati (DM). I flussi di capitale e il sentiment di rischio nei mercati emergenti sono spesso influenzati dalle dinamiche dei DM, rendendo essenziale un approccio top-down attento al rischio.

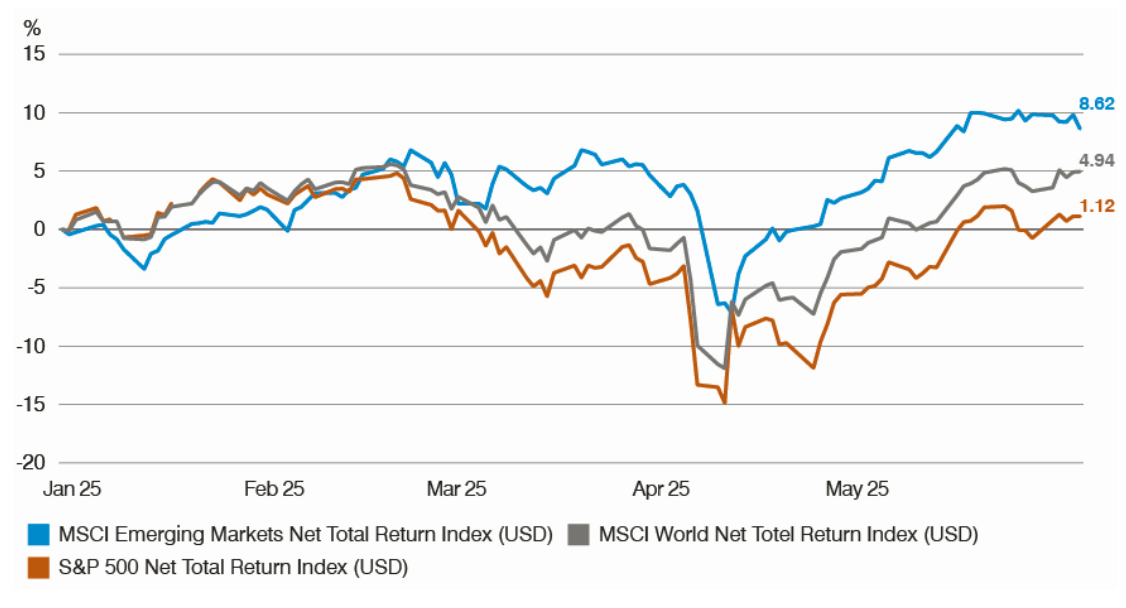

Grafico 1: Performance da inizio anno (YTD) dei mercati emergenti rispetto all'MSCI World e all'S&P 500

Fonte: Bloomberg, al 30 maggio 2025.

Le performance passate non sono indicative di risultati futuri né di tendenze attuali o future.

Le performance passate non sono indicative di risultati futuri né di tendenze attuali o future.

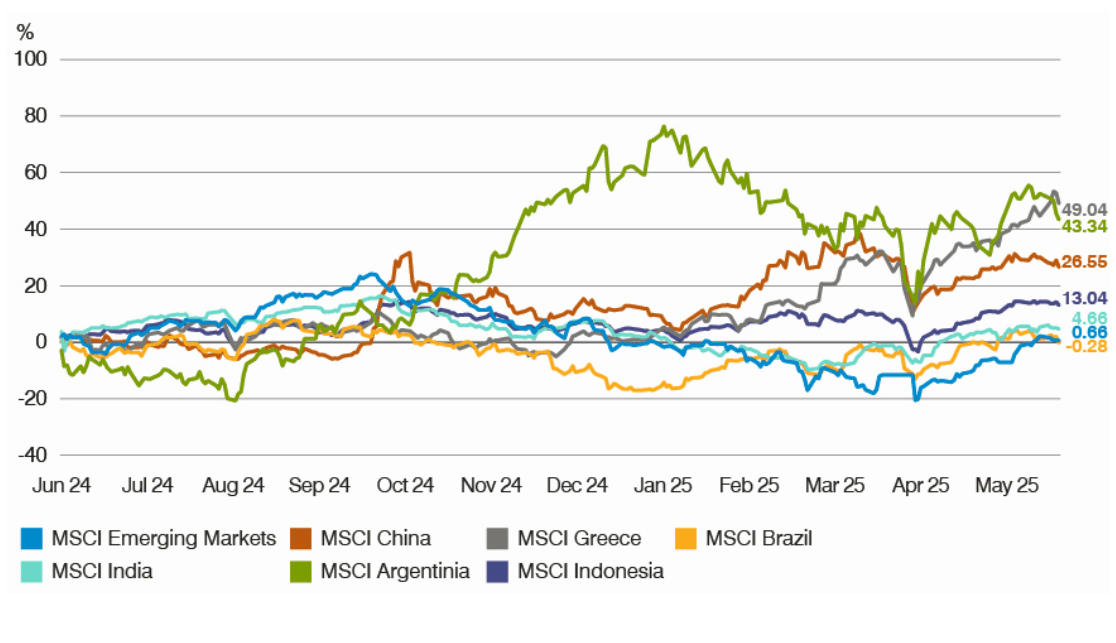

Grafico 2: Divergenza nella performance dei mercati emergenti

Performance a un anno dal 31 maggio 2024 al 30 maggio 2025

Fonte: Bloomberg, al 30 maggio 2025.

Le performance passate non sono indicative di risultati futuri né di tendenze attuali o future. Nota: sono tutti indici Net Total Return in USD.

Le performance passate non sono indicative di risultati futuri né di tendenze attuali o future. Nota: sono tutti indici Net Total Return in USD.

I mercati emergenti (EM) hanno registrato una performance solida quest’anno, sovraperformando i mercati globali. L’indice MSCI Emerging Markets (in USD) ha realizzato un rendimento dell’8,62% da inizio anno, superando sia il rendimento del 4,94% dell’MSCI World Index sia l’1,12% dell’S&P 500 (tutti in USD, al 30 maggio 2025). Questa sovraperformance evidenzia l’importanza della selettività e della gestione attiva per cogliere le giuste opportunità.

La dispersione delle performance tra i mercati emergenti sottolinea ulteriormente il ruolo cruciale della gestione attiva. I mercati all’interno dell’universo EM non si muovono all’unisono: ciascuno risponde in modo diverso alle forze macroeconomiche, agli sviluppi politici e ai cambiamenti strutturali. Questa divergenza crea sia opportunità sia rischi che le strategie passive potrebbero non rilevare.

Valutiamo i mercati emergenti in base all’attrattività relativa, analizzando le valutazioni corrette per il rischio, le prospettive di crescita, il momentum e la qualità. I principali driver di rendimento — come la valuta, la crescita del PIL, la stabilità politica e l’esposizione a temi globali come l’intelligenza artificiale (IA) e la transizione energetica — vengono esaminati tramite modelli proprietari che integrano i differenziali dei tassi reali, la volatilità e la bilancia dei pagamenti.

Focus di mercato attuale: Cina, Grecia e Argentina

Attualmente ci concentriamo su tre mercati: Cina, Grecia e Argentina. Mentre Grecia e Argentina risultano piuttosto isolate dagli effetti della guerra commerciale, il nostro posizionamento in Cina punta su temi che mostrano una resilienza analoga a tali rischi.

La Cina rimane un focus centrale, sostenuta da un orientamento più deciso verso politiche pro-crescita, come riaffermato nei recenti incontri governativi. L’obiettivo di crescita del 5% per il 20251 segnala il proseguimento dello stimolo economico. Siamo particolarmente costruttivi sui settori del software e del consumo discrezionale, privilegiando il consumo di servizi rispetto ai beni, in particolare nei segmenti viaggi, piattaforme di servizi locali, intelligenza artificiale e gaming. Queste aree beneficiano di valutazioni interessanti, di un miglioramento del momentum degli utili e di un duplice sostegno politico: l’iniziativa “Digital China” e la spinta verso una tecnologia “autoctona”. Aziende come Kingdee e Kingsoft hanno registrato sorprese2,3 positive sugli utili, spinte dalla leva operativa e da una rigorosa disciplina dei costi.

La Grecia si distingue per il suo forte profilo di rendimento corretto per il rischio, dopo il ritorno al rating investment grade. Prevediamo una crescita del PIL del 2,5% nel 2025, superiore al consenso, sostenuta da una politica fiscale prudente e da riforme strutturali. Il mantenimento di surplus primari dovrebbe favorire una riduzione graduale e costante del debito. Siamo positivi sul settore bancario greco, dove il potenziale di ritorno di capitale, inclusi i buyback azionari, è sempre più interessante.

Anche l’Argentina è al centro della nostra attenzione, come esempio di ripresa macroeconomica. Da dicembre 2023 il paese ha attuato riforme audaci in materia di deregolamentazione, privatizzazioni e disciplina fiscale. Un’amnistia fiscale di successo ha attratto afflussi per 22 miliardi di dollari statunitensi, mentre l’inflazione annua è calata drasticamente, passando dal 211% di fine 2023 al 47% nell’aprile 20254. Si prevede che l’inflazione continui a diminuire, raggiungendo il 37% nel 2025 e il 15% nel 20265, grazie a una politica monetaria restrittiva e alla riforma valutaria. Con l’espansione del credito privato da livelli ancora contenuti, e le banche destinate a svolgere un ruolo chiave nella ripresa del paese, vediamo un potenziale significativo nel settore bancario argentino, un’opportunità che a nostro avviso non è ancora pienamente scontata dai mercati.

Questi mercati offrono opportunità interessanti, sostenute da tendenze macro favorevoli, slancio riformista e prospettive positive in termini di utili.

Cina: ancora investibile

Continuiamo a individuare opportunità selettive in Cina, in particolare in aree sostenute da tendenze strutturali e politiche proattive. Il contesto macroeconomico è cambiato in modo significativo, con il governo che ora dà priorità alla crescita e alla fiducia del settore privato rispetto al precedente focus sulla “prosperità comune”.

Dal settembre 2024, la Cina ha dimostrato un supporto coordinato su più fronti: politica monetaria, fiscale, immobiliare e dei mercati dei capitali. Le condizioni di liquidità sono migliorate e si osservano segnali di stabilizzazione del mercato immobiliare, che potrebbero contribuire a migliorare il sentiment generale, anche se un ritorno ai livelli di attività pre-Covid appare improbabile.

Manteniamo una visione costruttiva sulle prospettive della Cina, sostenuta da un target di crescita del PIL del 5% per il 2025, da un mix di politiche più accomodanti — compreso un disavanzo fiscale del 4% — e da misure mirate a sostenere consumo, immobiliare, settore bancario e mercati dei capitali. I recenti incontri politici continuano a indicare che ulteriori stimoli sono sul tavolo.

Il nostro focus si concentra sui settori del software e del consumo discrezionale, dove vediamo rendimenti corretti per il rischio particolarmente interessanti. All'interno del consumo discrezionale, privilegiamo aree guidate dai servizi come viaggi, piattaforme locali, intelligenza artificiale e gaming, che attualmente trattano nella parte bassa dei loro range valutativi a cinque anni e mostrano un momentum positivo degli utili. I risultati recenti delle principali aziende di internet e e-commerce hanno superato le aspettative, grazie a una forte leva operativa e all’innovazione dei prodotti.

Nel settore software, le avanzate capacità cinesi in ambito IA — esemplificate da DeepSeek — e le strategie nazionali come “Digital China” e la localizzazione tecnologica continuano a sostenere la crescita. Pur restando consapevoli dei rischi geopolitici e dei dazi, che potrebbero colpire gli esportatori, evitiamo le aree più esposte e ci concentriamo su temi meno vulnerabili agli shock esterni.

Dazi e mercati emergenti: rischi e risposte

Nonostante diverse modifiche ai dazi statunitensi — come riduzioni temporanee ed esenzioni per il settore tecnologico — e segnali di negoziazione tra Cina e Stati Uniti, il commercio internazionale resta sotto pressione. I livelli tariffari sono significativamente più alti rispetto alle attese di inizio anno, incidendo negativamente sul commercio globale, sulla fiducia delle imprese e, in ultima analisi, sulla crescita economica mondiale. Tuttavia, riteniamo che le tendenze secolari nei mercati emergenti (EM) restino intatte, offrendo resilienza in un contesto in evoluzione.

Sebbene i dazi pongano sfide per i mercati emergenti, l’impatto varia da paese a paese, e diversi paesi hanno dimostrato di saper reagire in modo efficace. I dazi possono interrompere i flussi commerciali, esercitare pressioni sugli esportatori e aumentare i costi dei fattori produttivi, ma la loro gravità dipende in larga misura dalla struttura economica e dall’esposizione settoriale di ciascun paese. A nostro avviso, l’impatto diretto dei dazi è più marcato sulle economie che li impongono — come gli Stati Uniti — che sugli EM nel loro complesso. La maggior parte dei mercati emergenti non importa beni di consumo in quantità significative dagli Stati Uniti, quindi gli effetti inflazionistici tendono a essere limitati. La principale conseguenza è piuttosto la pressione sugli esportatori EM verso gli USA, un rischio che gestiamo attivamente evitando aziende e settori particolarmente esposti.

Detto ciò, i mercati emergenti non sono vulnerabili in modo uniforme. Le economie trainate dalla domanda interna, come India e Brasile, risultano più isolate rispetto a quelle dipendenti dalle esportazioni, come Messico o Vietnam. La Cina, ad esempio, ha risposto con stimoli mirati, sgravi fiscali e un'accelerazione della transizione verso settori a maggiore valore aggiunto come il software e l’intelligenza artificiale — ambiti che beneficiano del supporto delle politiche governative e di tendenze legate alla localizzazione.

Più in generale, i dazi stanno accelerando la divergenza nei percorsi di crescita tra mercati emergenti e sviluppati — spesso a vantaggio degli EM. Promuovendo l’autosufficienza e il commercio regionale, stanno rafforzando cambiamenti strutturali già in atto in molti paesi emergenti. Per gli investitori, ciò crea nuove opportunità nei mercati focalizzati su innovazione, crescita interna e resilienza guidata dalle politiche.

Un dollaro statunitense più debole: cosa significa per i mercati emergenti

Storicamente, un dollaro USA più debole ha sostenuto i rendimenti dei mercati emergenti (EM), con una forte relazione inversa tra le due variabili. Questa dinamica favorisce gli asset dei mercati emergenti attraverso tre canali principali:

- Flussi di capitale: un dollaro in deprezzamento attira afflussi di capitale estero, poiché gli investitori cercano rendimenti più elevati, il che a sua volta sostiene gli utili societari e l’espansione economica.

- Servizio del debito: un dollaro più debole riduce l’onere del debito denominato in USD per gli emittenti sovrani e le aziende dei mercati emergenti.

- Materie prime: i prezzi delle materie prime sono fondamentali, poiché molti EM sono esportatori di commodity. I prezzi tendono ad aumentare quando il dollaro si indebolisce, offrendo un ulteriore impulso alla performance economica.

Inoltre, un dollaro debole concede alle banche centrali dei mercati emergenti una maggiore flessibilità in termini di politica monetaria, consentendo loro di allentare le condizioni monetarie o di mantenere i tassi invariati. Al contrario, un dollaro forte spesso costringe gli EM ad adottare politiche restrittive difensive, come accaduto nel 2018.

Guardando al futuro, prevediamo un ulteriore indebolimento del dollaro USA, sostenuto da stimoli fiscali e aspettative inflazionistiche. Fattori strutturali, come le preoccupazioni sulla sostenibilità fiscale degli Stati Uniti e le valute EM sottovalutate, dovrebbero inoltre fornire un vento favorevole alle valute emergenti nel medio termine.

Posizionarsi per il futuro

I mercati emergenti offrono opportunità interessanti a chi sa navigare le loro complessità. Nonostante i venti contrari globali, molti EM mostrano resilienza grazie a riforme strutturali, domanda interna e allineamento con trend globali trasformativi come IA e transizione energetica. Un dollaro più debole rafforza ulteriormente lo scenario.

Combinando analisi macro top-down con selezione titoli bottom-up, e concentrandoci su settori innovativi supportati dalle politiche, puntiamo a cogliere le migliori opportunità gestendo attivamente i rischi. A nostro avviso, i mercati emergenti non sono solo investibili, ma rappresentano una componente essenziale di un portafoglio globale orientato al futuro.

Ygal Sebban guida il team di Emerging Markets Equity e gestisce la relativa strategia di GAM Investments.

1Fonte: BBC, “La Cina punta a una crescita del 5% mentre vacilla sotto i dazi di Trump”, 4 marzo 2025.

2Fonte: Kingdee, “Kingdee International annuncia i risultati annuali per l'anno fiscale 2024”, 17 marzo 2025.

3Fonte: Kingsoft, “Kingsoft annuncia i risultati annuali e del quarto trimestre 2024”, 19 marzo 2025.

4Fonte: Organizzazione per la cooperazione e lo sviluppo economico (OECD), “Prospettive economiche dell'OCSE, volume 2025, numero 1”, 3 giugno 2025.

5Fonte: OECD, “Prospettive economiche dell'OCSE, volume 2025, numero 1”, 3 giugno 2025.

2Fonte: Kingdee, “Kingdee International annuncia i risultati annuali per l'anno fiscale 2024”, 17 marzo 2025.

3Fonte: Kingsoft, “Kingsoft annuncia i risultati annuali e del quarto trimestre 2024”, 19 marzo 2025.

4Fonte: Organizzazione per la cooperazione e lo sviluppo economico (OECD), “Prospettive economiche dell'OCSE, volume 2025, numero 1”, 3 giugno 2025.

5Fonte: OECD, “Prospettive economiche dell'OCSE, volume 2025, numero 1”, 3 giugno 2025.