In der dynamischen Welt der Immobilien entfaltet die Geschichte der Wohnungsnachfrage eine Erzählung, die von Generationswechseln und wirtschaftlichen Kräften geprägt ist. Tom Mansley, Investment Director und Spezialist für hypotheken- und forderungsbesicherte Wertpapiere, führt Sie durch die einzelnen Kapitel.

04. April 2024

In der sich ständig verändernden Immobilienlandschaft haben in den letzten Jahrzehnten mehrere Schlüsselereignisse den US-amerikanischen Wohnungsmarkt geprägt. Vom Höchststand im Jahr 2005 bis zur turbulenten Finanzkrise haben wir dramatische Veränderungen erlebt. Jetzt kommen die Millennials - eine Generation, die ihren Anspruch auf dem Immobilienmarkt geltend machen will. Was liegt vor uns?

Der Mangel an neuem Wohnraum

In den USA herrscht ein Mangel an neuen Wohnungen. In den letzten 25 Jahren gab es in den USA durchschnittlich im Jahr 2,2 Millionen Verkäufe von Eigenheimen. Heute liegt diese Zahl jedoch bei nur 1,1 Millionen, also der Hälfte des historischen Durchschnitts.1

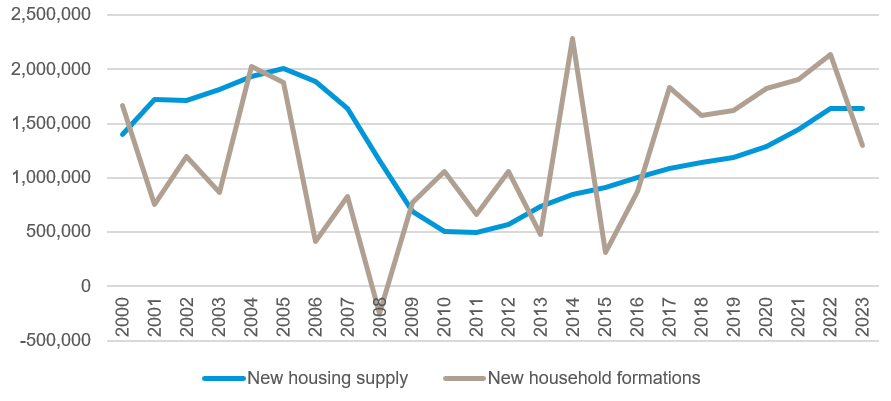

Abbildung 1: Veränderungen des Angebots an neuen Wohnungen und der Zahl der neu gegründeten Haushalte im Jahresvergleich

Quelle: US Census Bureau, Stand: Dezember 2023. https://www.census.gov/housing/hvs/data/histtabs.html

Im Mittelpunkt des Wohnungsmarktes steht das Zusammenspiel von Angebot und Nachfrage. In der obigen Abbildung stellt die braune Linie die Zahl der jährlich neu gegründeten Haushalte dar, also die Nachfrage nach Wohnraum. Die blaue Linie bezieht sich auf die jährliche Zunahme neuer Wohneinheiten, also das Angebot an Wohnraum. Vor 2009 gab es auf dem Wohnungsmarkt mehr neue Angebote als neue Nachfrage. In dieser Zeit wurde zu viel gebaut. Seit 2009 hat sich die Situation jedoch dramatisch verändert, und die Nachfrage übersteigt seit vielen Jahren das Angebot.

Der eklatante Mangel an neuen Wohneinheiten unterstreicht das Ausmass des Mangels an verfügbaren Wohnungen. Aber warum sind wir beim Bau von genügend Wohnungen in Rückstand geraten? Die Antwort liegt teilweise bei der Generation der Millennials. Millennials haben die Haushaltsgründung, das Heiraten und das Kinderkriegen hinausgezögert. Diese Meilensteine wurden immer weiter nach hinten verschoben, aber was taten sie, als sie endlich einen Haushalt gründeten? Sie zogen es vor zu mieten, anstatt zu kaufen.

Der Wandel der Millennials: Vom Mieten zum Kaufen

Um 2006 ereignete sich auf dem Wohnungsmarkt ein bedeutender Wandel. Millennials, die sich durch ihre Vorliebe für Erlebnisse gegenüber materiellen Besitztümern auszeichnen, begannen, das Konzept des Wohnens neu zu definieren.

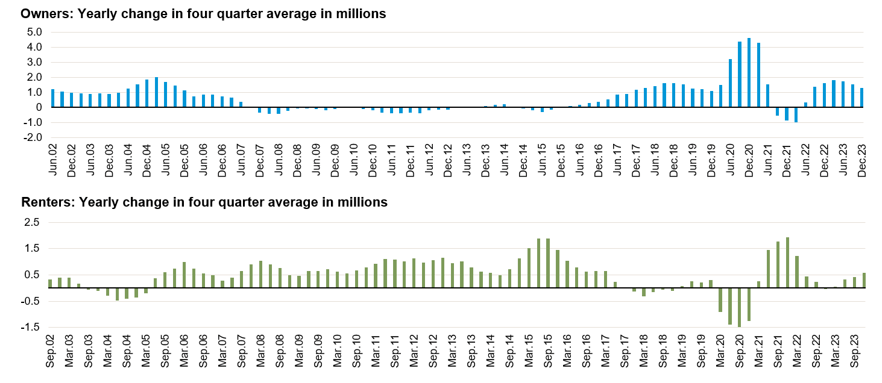

Abbildung 2: Haushaltsgründungen in den USA - Eigentümer im Vergleich zu Mietern

Quelle: Bloomberg, Stand: 31. Dezember 2023.

Die blaue Linie in Abbildung 2 oben zeigt neue Haushalte, die ein Eigenheim erwerben. Traditionell waren Heiraten, Kinderkriegen und der Kauf eines Hauses eng miteinander verwobene Meilensteine. Die Millennials haben diese Norm jedoch in Frage gestellt. Etwa im Jahr 2006 kamen sie auf den Wohnungsmarkt und brachen mit der traditionellen Norm. Sie stellten den konventionellen Weg in Frage und entschieden sich für einen anderen Lebensstil, bei dem Mobilität, Erfahrungen und urbanes Leben im Vordergrund stehen. In den zehn Jahren seit 2006 haben sich mehr Millennials für die Miete als für den Kauf entschieden.

Nach einem Jahrzehnt des Mietens wendete sich 2016 das Blatt wieder. Sie begannen zu kaufen. Warum haben Millennials begonnen, Eigenheime zu erwerben? Weil sie letzlich sesshaft wurden, Familien gründeten und Kinder bekamen, sich ihre Wohnbedürfnisse änderten und sie daher begannen, Eigenheime zu kaufen.

Die Pandemie als Beschleuniger

Doch es handelte sich nicht um ein Covid-Phänomen, da dieser Trend bereits vor Covid eingesetzt hatte, aber Covid beschleunigte ihn. Plötzlich wurde die Telearbeit zur Norm, und in den beengten Stadtwohnungen fehlte der Platz für ein Homeoffice. Geschlossene Theater, Restaurants und eingeschränkte soziale Aktivitäten machten das Stadtleben ebenfalls unattraktiv. Viele von ihnen hatten bereits entschieden, Kinder zu bekommen, und da sie irgendwann ein Eigenheim erwerben wollten, beschloss ein grosser Teil dieser Generation, es jetzt zu tun, als Covid die Entwicklung beschleunigte.

Millennials, die den Wohnungskauf zuvor aufgeschoben hatten, äusserten plötzlich einen starken Wunsch nach Wohneigentum. Der Nachfrageschub übertraf jedoch die Zunahme des Wohnungsangebots im Laufe der Jahre, was zu einer Verknappung der verfügbaren Wohnungen führte. Da die neue Nachfrage das neue Angebot übertraf, stiegen die Immobilienpreise rapide an.

Nachdem die Federal Reserve (Fed) die Zinssätze im Jahr 2022 angehoben hatte, stiegen die Hypothekenzinsen sprunghaft an, so dass Hauskäufer ihre Erschwinglichkeit überdenken mussten. Die Kosten für den Erwerb desselben Eigenheimes stiegen auf monatlicher Basis erheblich an. Diese Käufer waren gut situiert, verdienten anständige Löhne und hatten Ersparnisse angehäuft; daher konnten sie sich die Häuser leisten, hofften aber auf Preiskorrekturen. Die Immobilienpreise sind jedoch nicht wesentlich gesunken. Dies veranlasste die Millennials zum Handeln. Sie erkannten, dass ein Abwarten die Eigenheime nicht erschwinglicher machen würde; daher war es an der Zeit, die Gelegenheit zu nutzen. Ausserdem ist die Refinanzierung von Hypotheken in den USA nach wie vor eine praktikable Option. Wenn die Zinssätze in der Zukunft sinken, können die Käufer ihre Hypotheken sodann refinanzieren, wobei sie sich an die Überlegung halten, zuerst das Haus zu sichern und später möglicherweise zu niedrigeren Kosten zu refinanzieren.

Was liegt vor uns?

Die Geschichte der Wohnungsnachfrage entfaltet sich als eine Geschichte der Widerstandsfähigkeit und der Anpassung. Millennials, die früher zur Miete wohnten, treiben nun den Immobilienmarkt an. Ihr verzögerter Einstieg in den Erwerb von Wohneigentum hat den Weg für einen Nachfrageschub geebnet, der kurzfristig nicht durch neue Angebote gedeckt werden kann.

Für die Zukunft erwarten wir einen allmählichen, stetigen Anstieg der Immobilienpreise ohne wesentliche Verschiebungen nach oben (aufgrund der Erschwinglichkeit) oder nach unten (aufgrund der starken Nachfrage). Auch wenn es zu einer Verlangsamung des Wirtschaftswachstums kommen könnte, rechnen wir nicht mit wesentlichen Auswirkungen auf den Immobilienmarkt. Denn mit einem Rückgang der Hypothekenzinsen ist zu rechnen, auch wenn sich das Wirtschaftswachstum verlangsamt, was sowohl den Wohnungsmarkt als auch die Wohnungspreise entscheidend stützen würde.

1 Quelle: Bloomberg, National Association of Realtors, Stand: 29. Februar 2024.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen nur zu Informationszwecken und sind nicht als Anlageberatung zu verstehen. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von den Portfoliomanagern gehalten und stellen auch keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und besprochenen Anlageentscheidungen profitabel waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, Veränderungen des Wettbewerbs innerhalb bestimmter Branchen und Märkte, Änderungen der Zinssätze, Änderungen in der Gesetzgebung oder Regulierung sowie andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.