Schweizer Präzision, globale Vision

06. Februar 2025

Was zeichnet Schweizer Aktien aus? Es gibt zwei Schlüsselelemente, die im Laufe der Zeit zum Wachstum der Schweizer Unternehmen beitragen. Erstens steigert eine starke Währung die Produktivität dieser Unternehmen, wie wir schon in einem früheren Artikel erörtert haben: " Der Schweizer Franken - Segen und Fluch". Zweitens ermöglichen differenzierte Produkte bereits sehr kleinen Schweizer Unternehmen, sich schnell zu internationalen Firmen zu entwickeln.

Schweizer Aktien sind kaum je günstig bewertet, weil viele Firmen eine attraktive Rentabilität aufweisen und über die Jahre gut wachsen. Man zahlt etwas mehr für solche Unternehmen, aber geduldige Investoren sollten mit der Zeit belohnt werden.

Abbildung 1: Entwicklung der Schweizer Aktien vom 29. Dezember 1989 bis zum 21. Dezember 2024

Quelle: GAM Investments, MSCI, Thomson Reuters, Stand: 31. Dezember 2024.

Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die künftige Wertentwicklung und aktuelle oder künftige Trends.

Die obige Grafik zeigt, dass der Swiss Performance Index seit 1989 besser abgeschnitten hat als der MSCI Welt Index. In letzter Zeit haben die globalen Aktien aufgeholt, angetrieben durch den US-Aktienmarkt, insbesondere durch die «Magnificent Seven»; diese US-Technologieunternehmen waren der Hauptgrund für den starken Anstieg des globalen Index.

Die gute Performance der Schweizer Aktien in den letzten 10 Jahren ist auf die schwierige Phase nach der globalen Finanzkrise zurückzuführen, in der der Schweizer Franken sehr stark war. Viele Schweizer Firmen passten ihre Geschäftsmodelle an, steigerten die Produktivität, schärften ihr Produktportfolio und wurden internationaler. Damit fanden sie trotz der Franken-Aufwertung zu Gewinnwachstum zurück. Ein steigender Gewinnstrom in einer so starken Währung wie der Schweizer Franken kann nur entstehen, wenn die Unternehmen im Laufe dem Zeit wachsen; bei Stagnation würden die Anleger nur Dividenden erhalten, ohne dass sie von steigenden Gewinnen profitieren würden. Das vorteilhafte Gewinnwachstum der Firmen macht für uns den Reiz aus, in Schweizer Aktien zu investieren.

Schweizer Small- und Mid-Cap-Unternehmen sind sehr international

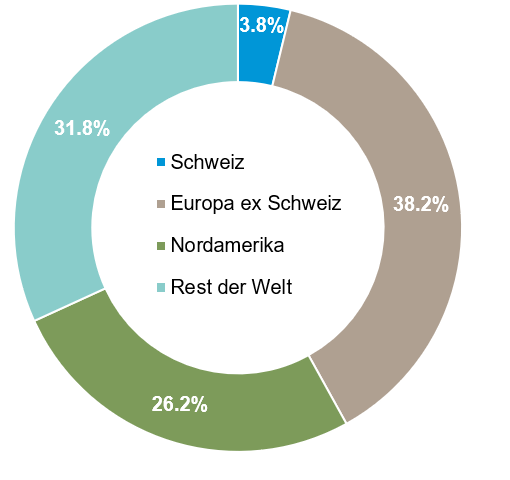

Abbildung 2: Geschäftstätigkeit der Portfoliounternehmen gemessen am Umsatz (Stand: 31. Dezember 2024)

Quelle: Bloomberg-Unternehmensabschlüsse, Berechnungen und Schätzungen von GAM Investments, Stand: 31. Dezember 2024.

Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Nur zu Illustrationszwecken. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die zukünftige Wertentwicklung und aktuelle oder zukünftige Trends.

Wir haben für unsere kleinen und mittleren Portfoliounternehmen analysiert, wo sie heute ihre Geschäfte tätigen. Auf die Schweiz entfallen weniger als 4 % der Geschäftsaktivitäten, was bemerkenswert ist, wenn man bedenkt, dass sie alle hier ihren Ursprung haben. Im Laufe der Zeit wurden die erwirtschafteten Gewinne reinvestiert, um international tätige Unternehmen zu schaffen, und diese Entwicklung kann recht schnell erfolgen. Medacta beispielsweise hat seinen Firmensitz in der Südschweiz und ist ein relativ junges Unternehmen. Das grösste Geschäftssegment sind Hüftimplantate. Die 1999 gegründete Firma ist von seinen Schweizer Wurzeln aus innerhalb von 25 Jahren in 60 Ländern tätig geworden.

Erstaunlich ist auch, dass weniger als 40 % der Geschäftstätigkeit unserer kleinen und mittleren Portfoliounternehmen auf Europa ohne die Schweiz entfallen, während ein erheblicher Teil in der übrigen Welt, vor allem in den Schwellenländern, stattfindet. Ihre Produkte können sehr unterschiedlich sein, von kleinen Sensoren für Halbleitermaschinen in Taiwan, beispielsweise in einem Werk von Taiwan Semiconductor, bis hin zu Kompressoren für Flüssiggas-Tanker, die in Korea gebaut werden, oder Hochdruckkompressoren für Spezialkunststoffe in China, welche für Solarpaneele verwendet werden. Diese Produkte sind sehr differenziert und bieten den Kunden einen erheblichen Mehrwert, was den Schweizer Unternehmen die Möglichkeit gibt, international erfolgreich zu sein.

Im Laufe der Zeit hat die Reinvestition von Gewinnen viele Schweizer Firmen von kleinen Unternehmen zu hochgradig internationalen Konzernen geformt. Ich glaube, dass die Globalisierung einer guten Geschäftsidee eine besondere Stärke der Schweizer Unternehmen ist.

Wir dürfen nicht vergessen, dass irgendwann alles in der Schweiz begann, mit sehr kleinen Firmen in einem sehr kleinen Markt und Land. Schauen wir uns die folgenden drei Schweizer Unternehmen an. Sie kommen aus sehr unterschiedlichen Segmenten, haben aber ein gemeinsames Merkmal: eine gute Profitabilität. Dies ermöglicht es ihnen, in ihr Geschäft zu reinvestieren und weiter zu wachsen.

Galderma

Galderma ist in den Bereichen Dermatologie und Ästhetik tätig. Das Unternehmen war ursprünglich ein Spin-off von Nestlé und L’Oréal. Nach der Ausgliederung in ein Private-Equity-Unternehmen hat das Unternehmen zu einer herausragenden Leistungsfähigkeit gefunden. Die Firma notiert seit Anfang 2024 an der Schweizer Börse und hat eine beeindruckende Performance gezeigt. Obwohl es sich um ein defensives Unternehmen handelt, sind wir der Meinung, dass es über ein erhebliches Wachstumspotenzial verfügt, insbesondere in den Schwellenländern. Galderma verzeichnet derzeit ein starkes Wachstum mit einem Rekord-Nettoumsatz und einer zweistelligen Wachstumsrate im ersten Halbjahr 2024 gegenüber dem Vorjahr.1

INFICON

INFICON ist spezialisiert auf Sensoren zur Messung der Vakuumreinheit. Die Schweiz hat eine besondere Stärke in der Hochpräzision, und einige Unternehmen haben sich im Hochvakuumumfeld entwickelt. INFICON bietet zusammen mit VAT und Comet einen Einstieg in den Bereich der Halbleiter und der Halbleiterfertigung, wo sie interessante Nischen besetzen und eine gute Rentabilität erzielen.

Ypsomed

Ypsomed stellt Injektions-Pens für die Selbstverabreichung von Medikamenten, wie z.B. Insulin, her. Als dominierende Marktführerin für Injektionspens und Autoinjektoren liefert Ypsomed auch Autoinjektoren an Novo Nordisk für die Selbstbehandlung verschiedener Stoffwechselkrankheiten. Trotz der Konkurrenz durch eine taiwanesische Firma hat Ypsomed aufgrund der aktuellen Situation in Taiwan einen Wettbewerbsvorteil, der sie unseres Erachtens zu einem attraktiven Lieferanten macht.

Stärke und Potenzial

Unser Team vertritt eine klare Meinung bezüglich der von uns ausgewählten Schweizer Unternehmen. Wir bevorzugen Unternehmen, von denen wir glauben, dass sie eine gute Rentabilität erwirtschaften und ihre Gewinne in das Geschäft reinvestieren können, um zu wachsen. Schweizer Aktien haben im Laufe der Jahre eine bemerkenswerte Widerstandsfähigkeit und gutes Wachstum gezeigt. Trotz der Herausforderungen, die der starke Schweizer Franken und die weltweiten Konjunkturschwankungen mit sich bringen, haben die Firmen diese Hürden erfolgreich gemeistert, indem sie ihre Produktivität gesteigert, ihr Produktportfolio verfeinert und international expandiert haben.

Mit Blick auf die Zukunft sind wir der Meinung, dass die fortgesetzte internationale Expansion und die strategischen Reinvestitionen der Schweizer Unternehmen zu nachhaltigem Wachstum und guten Ergebnissen für Anleger führen können.

Thomas Funk verwaltet die Strategien Swiss Small & Mid Cap und Swiss Sustainable Companies bei GAM Investments.

1Quelle: Galderma, Juli 2024.

Wichtige Angaben und Informationen

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Der MSCI World Index erfasst große und mittelgroße Unternehmen in 23 Ländern der entwickelten Märkte (DM)*. Mit 1.395 Konstituenten deckt der Index etwa 85 % der um den Streubesitz bereinigten Marktkapitalisierung in jedem Land ab. Der Swiss Performance Index (SPI) ist ein Total-Return-Index, der über 300 Aktien von Schweizer Unternehmen umfasst, deren Aktien an der elektronischen Börse gehandelt werden. Der SPI wurde mit einem Basiswert von 1000 am 1. Juni 1987 entwickelt. Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, sich ändernde Wettbewerbsniveaus innerhalb bestimmter Branchen und Märkte, Zinsänderungen, Änderungen in der Gesetzgebung oder Regulierung und andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.

Die hierin enthaltenen Informationen dienen lediglich zu Informationszwecken und stellen keine Anlageberatung dar. Die hierin enthaltenen Meinungen und Einschätzungen können sich ändern und spiegeln die Sichtweise von GAM im aktuellen wirtschaftlichen Umfeld wider. Es wird keine Haftung für die Richtigkeit und Vollständigkeit der hierin enthaltenen Informationen übernommen. Die Wertentwicklung in der Vergangenheit ist kein Indikator für aktuelle oder zukünftige Trends. Die erwähnten Finanzinstrumente dienen lediglich der Veranschaulichung und sind nicht als direktes Angebot, Anlageempfehlung oder Anlageberatung oder als Aufforderung zur Investition in ein Produkt oder eine Strategie von GAM zu verstehen. Die Erwähnung eines Wertpapiers stellt keine Empfehlung zum Kauf oder Verkauf dieses Wertpapiers dar. Die aufgeführten Wertpapiere wurden aus dem von den Portfoliomanagern abgedeckten Wertpapieruniversum ausgewählt, um dem Leser ein besseres Verständnis der dargestellten Themen zu ermöglichen. Die aufgeführten Wertpapiere werden nicht notwendigerweise von jedem Portfolio gehalten und stellen keine Empfehlungen der Portfoliomanager dar. Die hier beschriebenen spezifischen Investitionen stellen nicht alle Investitionsentscheidungen des Managers dar. Der Leser sollte nicht davon ausgehen, dass die identifizierten und diskutierten Anlageentscheidungen gewinnbringend waren oder sein werden. Die hierin enthaltenen Verweise auf spezifische Anlageempfehlungen dienen lediglich der Veranschaulichung und sind nicht notwendigerweise repräsentativ für Anlagen, die in der Zukunft getätigt werden. Es wird keine Garantie oder Zusicherung gegeben, dass die Anlageziele erreicht werden. Der Wert von Anlagen kann sowohl steigen als auch fallen. Die Anleger könnten ihre Anlagen ganz oder teilweise verlieren.

Der MSCI World Index erfasst große und mittelgroße Unternehmen in 23 Ländern der entwickelten Märkte (DM)*. Mit 1.395 Konstituenten deckt der Index etwa 85 % der um den Streubesitz bereinigten Marktkapitalisierung in jedem Land ab. Der Swiss Performance Index (SPI) ist ein Total-Return-Index, der über 300 Aktien von Schweizer Unternehmen umfasst, deren Aktien an der elektronischen Börse gehandelt werden. Der SPI wurde mit einem Basiswert von 1000 am 1. Juni 1987 entwickelt. Verweise auf Indizes und Benchmarks sind hypothetische Darstellungen von Gesamtrenditen und spiegeln nicht die Performance einer tatsächlichen Anlage wider. Anleger können nicht in Indizes investieren, die nicht den Abzug der Gebühren des Anlageverwalters oder anderer Handelskosten widerspiegeln. Solche Indizes werden nur zu Illustrationszwecken zur Verfügung gestellt. Indizes werden nicht verwaltet und es fallen keine Verwaltungsgebühren, Transaktionskosten oder andere mit einer Anlagestrategie verbundene Kosten an. Daher sind Vergleiche mit Indizes nur bedingt möglich. Es kann nicht garantiert werden, dass ein Portfolio einem bestimmten Index oder einer Benchmark entspricht oder diese übertrifft.

Die vorstehenden Ausführungen enthalten zukunftsgerichtete Aussagen zu den Zielen, Möglichkeiten und der künftigen Entwicklung der Märkte im Allgemeinen. Zukunftsgerichtete Aussagen können durch die Verwendung von Worten wie "glauben", "erwarten", "vorhersehen", "sollten", "geplant", "geschätzt", "potenziell" und ähnlichen Begriffen gekennzeichnet sein. Beispiele für zukunftsgerichtete Aussagen sind u.a. Schätzungen in Bezug auf die Finanzlage, die Betriebsergebnisse und den Erfolg oder Misserfolg einer bestimmten Anlagestrategie. Sie unterliegen verschiedenen Faktoren, einschließlich, aber nicht beschränkt auf allgemeine und lokale wirtschaftliche Bedingungen, sich ändernde Wettbewerbsniveaus innerhalb bestimmter Branchen und Märkte, Zinsänderungen, Änderungen in der Gesetzgebung oder Regulierung und andere wirtschaftliche, wettbewerbsbezogene, staatliche, regulatorische und technologische Faktoren, die sich auf die Geschäftstätigkeit eines Portfolios auswirken und dazu führen können, dass die tatsächlichen Ergebnisse erheblich von den prognostizierten Ergebnissen abweichen. Solche Aussagen sind zukunftsorientiert und beinhalten eine Reihe von bekannten und unbekannten Risiken, Ungewissheiten und anderen Faktoren, und dementsprechend können die tatsächlichen Ergebnisse erheblich von denen abweichen, die in solchen zukunftsorientierten Aussagen widergespiegelt oder in Erwägung gezogen werden. Potenzielle Anleger werden darauf hingewiesen, dass sie sich nicht auf zukunftsgerichtete Aussagen oder Beispiele verlassen sollten. Weder GAM noch eine seiner Tochtergesellschaften oder Direktoren noch eine andere natürliche oder juristische Person übernimmt eine Verpflichtung, zukunftsgerichtete Aussagen aufgrund neuer Informationen, späterer Ereignisse oder anderer Umstände zu aktualisieren. Alle hierin gemachten Aussagen beziehen sich nur auf das Datum, an dem sie gemacht wurden.